02-08-2016

Si bien es estilo de este medio de comunicación trasmitir contenidos técnicos a nuestros lectores clientes, sino ponerlos en conocimiento de novedades; en esta ocasión seremos aún menos analíticos en el contenido de la ley ómnibus que nos lleva a llamar su atención.

Así en una misma ley han sido incluidos:

a.- Régimen de Sinceramiento Fiscal (Blanqueo)

b.- Regularización excepcional de obligaciones (Moratoria)

c.- Beneficios para contribuyentes cumplidores

d.- Modificación en bienes personales

e.- Modificación en Ganancias y Ganancias Mínima Presunta

En esta ocasión nos interesa poner en atención y aviso a cada uno de uds. sobre la necesidad de interiorizarse sobre el sinceramiento fiscal, además de las demás contenidos.

Existen distintas fechas de importancia según lo que el contribuyente opte como opción de blanqueo, como lo son el 30 de septiembre, el 31 de diciembre 2016 y 31 de marzo de 2017.-

También existen distintas tasas para el impuesto a la exteriorización para los distintos montos, como para los distintas opciones del menú de bienes a exteriorizas, y las distintas fechas de concreción.

En virtud de la

diversidad de casos que cada contribuyente podría tener, con esta comunicación,

como decíamos al comienzo pretendemos crear conciencia en la necesidad que los

potenciales beneficiados se interioricen.

Dado que el tiempo es limitado y la implementación burocrática, recomendamos a aquellos que les sea de interés, interiorizarse a la brevedad, concretando una entrevista con nuestros profesionales.

En caso de pautar con nuestros profesionales un encuentro solicitamos concurrir a la reunión con un listado integral de bienes registrables y ahorros. Ponemos énfasis en la importancia que el mismo incluya la totalidad de los bienes, aún cuando siendo propios estén a nombre de otras personas o a la inversa.

Hasta el 31 de marzo de 2017 se encuentra en vigencia un plan de regularización impositiva que incluye deudas impositivas, aduaneras y de la seguridad social. Se debe tener presente que no incluye deuda de obras sociales de empleados ni ART.

Las obligaciones pueden estar en instancia de discusión con AFIP o en el Tribunal Fiscal de la Nación o en la Justicia

Incluye las obligaciones vencidas al 31 de mayo de 2016 o infracciones cometidas a igual fecha.

Los pagos podrán hacerse en 60 cuotas con condonación de sanciones no firmes y condonación parcial de interés.

La condonación de multas alcanza a las multas originadas en obligaciones impositivas o de la seguridad social, con vencimiento al 31 de mayo de 2016 y no firmes a la entrada en vigencia de la ley, siempre que la obligación que le dio origen se cumpla o regularice.

Existen también condonaciones de deudas e intereses, que variarán según pago al contado o en cuotas.

Para las micro, pequeñas y medianas empresas existen la posibilidad de 90 cuotas, con diferencia en la tasa de interés para las dos primeras que para las segundas.

También quienes tengan planes de pago vigentes podrán reformular los mismos.

En virtud que los beneficios de la ley trae para aquellos que no hayan podido cumplir, la misma intenta compensar a los contribuyentes cumplidores, existiendo una serie de requisitos. Así los exime del impuesto a los bienes personales para los períodos 2016 a 2018 y devolución de retenciones sobre aguinaldo Junio 2016 para contribuyentes que no lo sean del impuesto a los bienes personales.

La ley analizada establece un marco normativo que tiene como objetivo fortalecer y fomentar la actividad de las Micro, Pequeñas y Medianas Empresas en nuestro país, según el encuadre en los términos de la lye 25300.

Sobre el particular recordamos que la Resolución (SEPyME) 24/2001 reglamentó los distintos aspectos que deben cumplimentarse para que un determinado sujeto encuadre dentro de las categorías legales de Micro, Pequeña o Mediana Empresa.

El gravamen sobre la Ganancia Mínima Presunta no será aplicable a las Micro, Pequeñas o Medianas Empresas para los ejercicios fiscales que se inicien a partir del 01/01/2017.

Se permite computar el Impuesto sobre los Débitos y Créditos Bancarios efectivamente ingresado podrá computarse como pago a cuenta del Impuesto a las Ganancias en la siguiente proporción:

Micro y Pequeñas Empresas: 100% del impuesto.

Industrias que encuadren como Medianas Empresas – Tramo 1: 50% del impuesto.

Dicho pago a cuenta podrá imputarse tanto contra el impuesto determinado como contra los anticipos del tributo y en ningún caso será deducible como gasto en la liquidación del Impuesto a las Ganancias.

En caso de existir un remanente no compensado, el mismo no podrá ser compensado contra otros gravámenes ni solicitar su devolución o transferencia a terceros.

Cuando los sujetos que ingresen el Impuesto al Débito y Crédito Bancario no fueran sujetos del Impuesto a las Ganancias (por ejemplo una Sociedad Simple o Residual), el pago a cuenta se atribuirá a los socios en la misma proporción que participan de los resultados impositivos teniendo como límite el incremento de la obligación fiscal que resulte de incorporar, en la declaración jurada personal, la renta societaria.

Se permite a los contribuyentes solicitar la reducción de los anticipos del Impuesto a las Ganancias cuando se considere que el crédito originado en el Impuesto a los Débitos y Créditos más los anticipos determinados superarán al Impuesto a las Ganancias estimado.

Se permite a las Micro y Pequeñas Empresas ingresar el saldo de la Declaración Jurada del Impuesto al Valor Agregado en la fecha de vencimiento del segundo mes inmediato siguiente al de su vencimiento original. No obstante el presente beneficio deberá ser reglamentado por la AFIP.

Si bien la norma no establece innovación alguna respecto a los mecanismos de compensación o devolución, se autoriza al Poder Ejecutivo a emitir bonos de deuda pública que podrán suscribir quienes posean saldos a favor y no deseen solicitar su devolución.

El régimen tiene por objeto fomentar la realización de inversiones productivas por parte de las Micro, Pequeñas y Medianas Empresas, entendiéndose por inversiones productivas las que se realicen por bienes de capital u obras de infraestructura, debiendo la reglamentación establecer las aclaraciones pertinentes.

En materia de inversiones de capital, las mismas deben tener por objeto la compra, construcción, fabricación, elaboración o importación definitiva de bienes de capital, nuevos o usados, excluidos los automóviles.

Adicionalmente, para que los bienes califiquen como bienes de capital, deberán revestir la condición de amortizables frente al Impuesto a las Ganancias, quedando comprendidas las compras de reproductores (incluso hembras), cuando fuesen de pedigrí o puros por cruza, conforme se establezca vía reglamentación.

En cuanto a la vigencia, podrán acceder al régimen las inversiones productivas que se realicen entre el 01/07/2017 y el 31/12/2018.

Para ello las inversiones se considerarán realizadas en el período fiscal o ejercicio anual en que se produzca su habilitación o puesta en marcha y su afectación a la obtención de rentas gravadas en el Impuesto a las Ganancias.

Se dispone estabilidad fiscal hasta el 31/12/2018 para las Micro, Pequeñas y Medianas Empresas, siendo comprensiva tanto de los impuestos directos como de tasas y contribuciones impositivas que los tengan como sujetos pasivos.

Las empresas citadas no podrán ver incrementada su carga tributaria total, considerada en forma separada en cada jurisdicción, en el ámbito nacional, provincial y municipal en la medida en que las provincias adhieran, a través del dictado de una ley en la que deberán invitar a las Municipalidades de su jurisdicción a instrumentar también su adhesión.

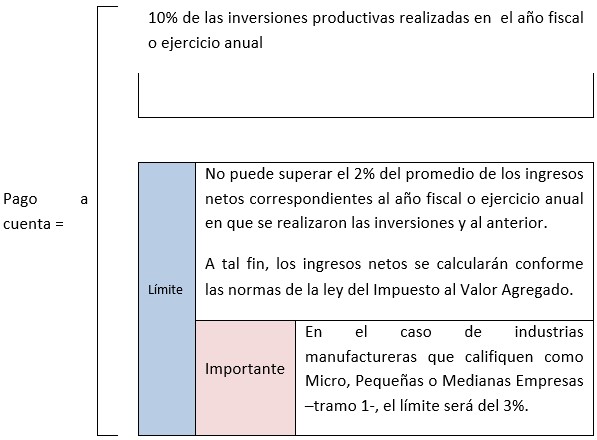

Los sujetos que realicen las inversiones productivas, conforme lo detallado en los apartados precedentes, podrán computar como pago a cuenta del Impuesto a las Ganancias el importe que surja de aplicar el siguiente mecanismo:

La utilización de este beneficio resulta incompatible con:

El mecanismo de venta y reemplazo; otros regímenes de promoción industrial o sectorial, ya sean generales o especiales, dispuestos en otros textos legales.

Se prevé un tratamiento especial para las Micro, Pequeñas y Medianas empresas que inicien actividades entre el 01/07/2016 y el 31/12/2018 y que realicen inversiones productivas en el ejercicio de inicio.

En tal sentido se contempla que si el pago a cuenta en ese primer ejercicio fuera mayor al Impuesto determinado, podrán imputar el remanente contra el gravamen de los siguientes períodos fiscales siempre que se conserve el carácter de Micro, Pequeña o Mediana Empresa. No obstante, si luego de 5 años fiscales quedara un saldo sin computar, el mismo se perderá.

El beneficio que se obtenga como consecuencia de poder computar el pago a cuenta se encuentra exceptuado de tributar el Impuesto a las Ganancias.

Se permite que los créditos fiscales de IVA originados en inversiones productivas que realicen las Micro, Pequeñas y Medianas Empresas, puedan transformarse en un Bono intransferible que será utilizado para abonar tributos nacionales, incluyendo los tributos aduaneros. Al respecto comentamos a continuación los aspectos salientes de este bono:

La conversión de los créditos fiscales en el bono podrá realizarse una vez que hubiera vencido el plazo para presentar la DJ de Ganancias del período en el cual se originen los créditos.

Será requisito que al momento del vencimiento de la DJ de Ganancias los créditos fiscales integren total o parcialmente el saldo a favor técnico del contribuyente.

No podrá utilizarse el bono para cancelar:

Gravámenes cuya recaudación se destine de manera exclusiva al financiamiento de fondos con afectación específica.

Deudas anteriores a la incorporación del contribuyente al régimen de fomento de inversiones.

La generación de saldos a favor por aplicación del bono no dará lugar a reintegro o devolución alguna por parte del Estado Nacional.

Los bienes deben integrar el patrimonio del contribuyente al momento de solicitar la conversión del saldo a favor en el bono.

Excepto: cuando los bienes no existieran debido a casos fortuito o fuerza mayor debidamente probados.

Cuando los bienes se adquieran mediante leasing, los créditos fiscales originados tanto en los cánones como en la opción de compra recién podrán ser convertidos al bono cuando venza la DJ de Ganancias correspondiente al período fiscal en que se ejerza la opción.

Las empresas perderán los beneficios consagrados por el régimen cuando:

Se produzca una reducción en el nivel de empleo, ya sea en el ejercicio que se realizó la inversión productiva como en el siguiente. La reglamentación determinará qué debe entenderse por “reducción en el nivel de empleo”.

Cuando los bienes que originaron el beneficio dejen de integrar el patrimonio del contribuyente, excepto en los siguientes casos:

Se produzca el reemplazo del bien por otro siempre que el nuevo bien fuera de un valor igual o superior al obtenido por la venta del bien original.

Se produzca el reemplazo del bien original como consecuencia de la destrucción del mismo por hecho fortuito o de fuerza mayor, en los términos que establezca la reglamentación.

Cuando hubiera transcurrido un tercio de la vida útil del bien.

La caducidad generará la obligación de ingresar:

El Impuesto a las Ganancias correspondiente al pago a cuenta computado de manera improcedente.

El importe del bono de crédito fiscal incorrectamente aplicado.

Los intereses resarcitorios.

Una multa del 100% del impuesto ingresado en defecto.

La determinación de la deuda por parte del AFIP se instrumentará mediante una simple intimación de pago, sin necesidad de recurrir al procedimiento de determinación de oficio.