25-01-2018

Nuevamente nos encontramos ante un año calendario que se inicia y como tal no solo se renuevan expectativas, nacen proyectos, comienzan nuevos ciclos, todo ello por decisiones empresariales, sino que todo ello sucede en un contexto argentino de cambios económicos, de entrada en vigencia de nuevas leyes y de consolidación de otras ya vigentes.

A su vez, todo ello en un mundo con avances impensados hace pocos años, con herramientas de comunicación que día a día se transforman y fundamentalmente con aparición de nuevas tecnologías que hacen necesario repensar continuamente el negocio en el que nos encontramos.

La competencia ya no se encuentra desde hace años en nuestra misma ciudad, sino que puede estar en cualquier parte del mundo, quizás hasta sin presencia física, a través de una plataforma o similar.

No hay actividad que no sufra los impactos de este proceso.

Por lo anterior, los cambios normativos internos más los cambios operacionales competitivos, hacen que al comenzar este año sea necesario recordar nuestro compromiso del trabajo conjunto con nuestros clientes, para que nada de ello nos sorprenda. Por el contrario seamos líderes en el cambio y/o adoptemos las medidas necesarias para seguir siendo competitivos en el negocio que desarrollamos, a la vez de dar valor agregado a la sociedad en la que vivimos. Valor agregado que aportamos bajando costos, creando fuentes de trabajo, trabajo de mayor calidad, compromiso de superación, control del uso de nuestros tributos, entre otros.

En este primer memorandun anual comunicaremos algunas novedades impositivas, a la vez que recordamos la información necesaria para proceder a la determinación anual del impuesto a las ganancias y bienes personales de las personas humanas, de corresponder.

Para el año 2018, a continuación se detallan las modificaciones:

• Se incrementaron los importes de las deducciones correspondientes a las ganancias no imponibles, cargas de familia (Cónyuge – Hijo/a – Hijastro/a, MENOR DE 18 AÑOS o incapacitado para el trabajo) y deducción especial, según actualización automática del índice RIPTE (Remuneración Imponible Promedio de los trabajadores estables) previsto en la Ley

• Se establece una nueva escala de alícuotas (Art 90 de la ley), que incorpora una mayor cantidad de tramos, comenzando a tributar con una alícuota del cinco por ciento (5%).

• Los jubilados pagarán Ganancias sólo si superan seis veces (6) el valor de la prestación mínima (hoy de $ 7.246,64), quedando de esta manera afuera del tributo los que no superen de jubilación bruta por $ 43.479 mensuales.

• No se exime al aguinaldo que se cobre, lo que se hace es prorratearlo para el cálculo de la retención durante todo el año, para que no afecte íntegramente en el momento del pago.

• El “plus” que se abone por en concepto de hora extra por prestar servicios los días feriados, de fines de semana e inhábiles no están alcanzados por Ganancias. A su vez no se considerarán las horas extras, cuando por ellas se modifique la escala o el renglón que determina la tasa del impuesto

• Se podrá deducir por año hasta el 40% de lo pagado por alquileres de la casa habitación y hasta el tope anual de $ 66.917,91.- Siempre que el contribuyente no resulte titular de ningún inmueble, y el importe esté debidamente facturado.

Se establecen las siguientes modificaciones al Régimen Simplificado para Pequeños Contribuyentes (Monotributo), las cuales entran en vigencia a partir del 1/1/2018:

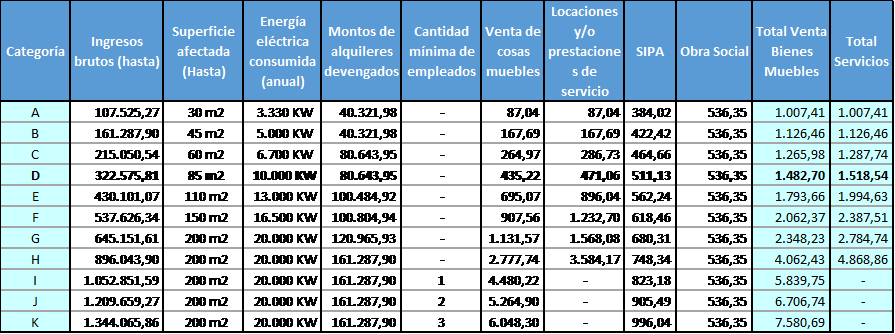

• Se modifican los montos de facturación de las categorías, siendo el máximo de $ 1.344.065 para venta de cosas muebles y $ 896.043 para prestaciones de servicios.

• Se fijan nuevos importes para el impuesto integrado mensual y para la cotización previsional fija con destino al Sistema Integrado Previsional Argentino (SIPA).

• Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes, durante los 12 meses inmediatos anteriores a la fecha de vigencia de la presente ley, podrán volver a adherir al mismo, por esta única vez, en la medida que cumplan con los requisitos.

• Se modifican los importes de los alquileres devengados anualmente, los cuales se tienen en cuenta junto a la superficie afectada y la energía eléctrica consumida para la categorización.

• Para las categorías I, J, K de venta de cosas muebles, se requiere como mínimo 1, 2 y 3 empleados respectivamente.

De acuerdo a las modificaciones detalladas, las categorías vigentes son las siguientes:

• Se incrementa el precio unitario de venta de $ 2.500 a $ 15.000.

• Las sociedades de la Sección IV (sociedades simples) ya no podrán ser monotributistas.

• Las recategorizaciones serán semestrales en vez de cuatrimestrales, como así también la evaluación que debe ser realizada en caso de inicio de actividad.

En virtud que durante el mes de junio vence la presentación de las DDJJ del Impuesto a las Ganancias y Bienes Personales Periodo Fiscal 2017 y, con el objeto de liquidar oportunamente, le solicitamos recopilar los datos referentes a sus ingresos, gastos y variaciones patrimoniales operados durante el año calendario 2017, conforme con el detalle que figura a continuación.

Estos datos deberían ser entregados por escrito a este Estudio a fin de evitar los inconvenientes propios de los últimos momentos y en el caso que correspondiera adjuntar fotocopias de la documentación de respaldo.

Los datos solicitados no son arbitrarios, sino obligatoria para poder completar la DDJJ.

Si Ud. considera que alguno de los datos puede estar en nuestro poder, indíquelo:

1. Saldos de cuentas por pagar al 31-12-2017. Detalle: nombre o denominación social, CUIT del proveedor y monto de la deuda.

2. Saldos de cuentas por cobrar al 31-12-2017. Detalle: nombre o denominación social, CUIT del cliente y monto a cobrar.

3. Existencia de bienes de cambio al 31-12-2017 (stock valuado a valor de compra)

4. Respecto de los inmuebles existentes: copia del impuesto inmobiliario de cada una de las partidas y de todas las cuotas pagadas o no del año 2017, con indicación del inmueble al que corresponden y el destino que se le da a ese inmueble.

De existir contratos de alquiler sobre inmuebles propios, adjuntar copia.

5. Respecto de los automóviles existentes: marca, modelo, año de fabricación, nro. de patente., % de titularidad. Pago de patentes y seguros durante el 2016, etc.

6. Si hubo operaciones de compra durante el 2017 de:

a. Bienes inmuebles:

-Fecha de adquisición:

-Valuación Fiscal al 31-12-2017 (figura en la última cuota del Impuesto Inmobiliario del 2017)

-Saldos adeudados por la compra al 31-12-2017 y datos del acreedor

-Destino

-Alquileres cobrados si estuvieran destinados a alquiler y CUIT/DNI del inquilino (adjuntar copia de los contratos)

-Gastos incurridos

-Comprobantes de pago del impuesto inmobiliario del 2017

-Créditos hipotecarios: fecha de constitución, Monto de origen, saldo al 31-12-2017, intereses, bien que grava.

-Copia de la escritura

b. Automotores:

-Fecha de adquisición:

-marca, modelo, nro. de patente, año de fabricación

-Valor de compra

-saldo adeudado al 31-12-2017 y datos del acreedor

-copia del título

c. Otros bienes muebles: factura de compra.

7. Operaciones de venta de inmuebles y automotores durante 2017 (fecha, precio de venta, forma de cobro)

8. Préstamos bancarios (no hipotecarios): fecha de constitución, monto de origen, saldo al 31-12-2017, intereses pagados en el 2017. Adjuntar documentación emitida por el banco.

9. Deudas personales, comerciales y/o bancarias consecuencias de su actividad o de su vida privada. Detalle: nombre del acreedor, CUIT, tipo de deuda y monto.

10. Monto de consumos efectuados mediante tarjetas de crédito durante 2017.

11. Planes de ahorro, seguros de vida o de retiro abonados durante 2017

12. Saldos en cuentas bancarias al 31-12-2017 y resúmenes del banco del año 2017 de cada una de las cuentas.

13. Comprobantes de pago de obra social efectuados durante 2017.

14. Comprobantes de pagos extras a los cubiertos por la obra social o entidad de medicina prepaga, por asistencia médica y/o sanitaria (internación, atención médica, psicólogo, bioquímico, etc.)

15. Ingresos documentados durante 2017 por integrantes del grupo familiar

16. Dinero en efectivo en moneda extranjera al 31-12-2017: cantidad

17. Plazos fijos al 31-12-2017: nº de plazo fijo, Banco, Sucursal. Intereses ganados en 2017

18. Inversiones en acciones de SA o en cuotas de SRL o en Sociedades de Hecho:

Fecha de adquisición:

Denominación de la sociedad:

Tipo de sociedad:

Cantidad de acciones o cuotas parte:

% de participación:

Valor de adquisición:

Hubo ventas de estos bienes?

Percibió dividendos? ____ Monto: ______________ Fecha de declaración:________ Indicar si fueron dividendos en efectivo o en acciones:______

19. Otras inversiones: Títulos públicos (detalle, cantidad, valor de adquisición, intereses obtenidos); Fondos comunes de inversión: participación en fideicomisos. Adjuntar documentación de respaldo.

20. Si ha efectuado préstamos a terceros: monto, fecha del préstamo, sujeto a quien le prestó, DNI, CUIT, intereses ganados.

21. Recibos de sueldos por trabajo en relación de dependencia durante el año 2017 y formulario 649 (pedir al empleador) para ver total de remuneraciones, deducciones informadas y retenciones.

22. Si tiene empleada doméstica: total de remuneraciones brutas pagadas en 2017 y comprobantes de pago de aportes y contribuciones.

23. Variaciones durante el año 2017 en las cargas de familia:

-Nacimientos (Fecha, nombre y DNI)

-Mayoría de edad (nombre)

-Ingresos propios de las cargas de familia obtenidos en 2017 (documentados)

24. Resúmenes de tarjeta de crédito del 2017.

Este listado no es taxativo. Cualquier otra información respecto de sus ingresos, gastos y modificaciones en su patrimonio, nos debiera ser informada.

Cuando nos referimos a Agentes de Recaudación, lo primero que tenemos que tener presente es que éstos son sujetos obligados por ley a recaudar e ingresar el tributo por cuenta de un tercero.

Por lo tanto la falta de ingreso de las retenciones y percepciones efectuadas, hace a la persona incurrir en falta calificable como “defraudación”, lo cual no es una cosa menor.

Por ese motivo devienen el exhaustivo control, las altas tasas de interés por mora en el pago y los ulteriores juicios de cobro ejecutivo por parte de los Fiscos tanto provinciales como nacionales

Es necesario tener en cuenta que el monto a ingresar en concepto de retenciones, fue anteriormente descontado en el pago de facturas a los proveedores y que las percepciones fueron adicionadas a las facturas realizadas por nuestra empresa. Por lo tanto, el no ingreso de las mismas, no solo nos hace tener que abonar mayores valores por intereses sino que es un perjuicio para los clientes/proveedores por no haberles depositado su impuesto.

Resulta importante señalar que un fallo reciente de la Corte Suprema “San Juan S.A. c/ DGI” – omisión de actuar como Agente de retención- confirma el criterio del organismo recaudador, quien hizo uso de la facultad contemplada por el artículo 40 de la Ley del Impuesto a las Ganancias (LIG) y, por lo tanto, impugnó ciertos gastos, respecto de los cuales NO se había practicado la retención pertinente, más allá que se había probado que el gasto existió y que los bienes de cambio fueron adquiridos por la empresa.

Este fallo resulta de mucha importancia, ya que este criterio que venía adoptando el Fisco era muy criticado y en varias instancias había sido revocado por la justicia, pero a partir de ahora ya no debería haber discusión sobre el tema.

En igual sentido la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) también está reclamando percepciones y retenciones NO practicadas a aquellos sujetos que, por superar los montos de ingresos anuales, están obligados a actuar como agentes de percepción y retención.

Según Resolución Normativa (ARBA) 53/2017 se actualizan los montos que determinan la obligación de actuar como agente de recaudación del régimen general de retención y percepción del Impuesto sobre los Ingresos Brutos. Al respecto, asumirán el carácter de agentes quienes obtengan ingresos brutos operativos en el año calendario inmediato anterior (considerando ingresos gravados, no gravados y exentos de todas las jurisdicciones) que superen:

Para ser agentes de retención y percepción

$ 32.000.000: contribuyentes en general.

$ 48.000.000: quienes posean como actividad principal el expendio de combustibles líquidos.

Para ser exclusivamente agentes de percepción

$ 16.000.000: quienes desarrollen las siguientes actividades:

* 469010 Venta al por mayor de insumos agropecuarios diversos

* 469090 Venta al por mayor de mercancías n.c.p.

* 463199 Venta al por mayor de productos alimenticios n.c.p.

* 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos

* 463111 Venta al por mayor de productos lácteos

* 463112 Venta al por mayor de fiambres y quesos

* 464221 Venta al por mayor de papel y productos de papel y cartón excepto envases

* 464222 Venta al por mayor de envases de papel y cartón

* 464223 Venta al por mayor de artículos de librería y papelería

* 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción

* 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

* 466399 Venta al por mayor de artículos para la construcción n.c.p.

* 465400 Venta al por mayor de máquinas - herramienta de uso general

* 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

* 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

* 464620 Venta al por mayor de artículos de iluminación

* 463170 Venta al por mayor de alimentos balanceados para animales

* 463180 Venta al por mayor en supermercados mayoristas de alimentos

* 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva

Recordamos que también deberán actuar como agentes de percepción los sujetos que desarrollen las siguientes actividades, sin importar el monto de ingresos obtenidos:

* 151110 Matanza de ganado bovino y procesamiento de su carne.

* 511912 Venta al por mayor en comisión o consignación de carne.

* 512221 Venta al por mayor de carnes rojas, menudencias y chacinados frescos; productos de granja y de la caza.

* 512222 Matarifes.

* 511910, exclusivamente respecto de la venta al por mayor en comisión o consignación de carne, contenida en este código.

* 512220 Venta al por mayor de carnes rojas, menudencias y chacinados frescos, productos de granja y de la caza.

Montos mínimos de Retención y Percepción

Percepción:

No deberá practicarse percepción cuando el monto de la misma resulte menor a $200, excepto en el caso de comercialización por venta directa, en cuyo caso no se aplicará mínimo alguno.

Retención:

En materia de retenciones, no deberán practicarse cuando su monto fuera menor a $2.000.- Cabe aclarar que este mínimo no sólo resulta de aplicación para el régimen general de retención sino también para los siguientes regímenes especiales:

-Empresas de construcción.

-Entidades de seguros.

-Tarjetas de compra y crédito.

Según AFIP por RG 4189, los trabajadores en relación de dependencia que durante el año 2017:

a) hubieran percibido ganancias brutas iguales o superiores a $1.000.000 deberán informar el detalle de sus bienes al 31 de diciembre, valuados conforme a las normas del impuesto sobre los bienes personales, o

b) hubieran obtenido ganancias brutas totales por un importe igual o superior a $ 1.000.000, además del detalle de sus bienes al 31 de diciembre de cada año, deberán informar el total de ingresos, gastos, deducciones admitidas y retenciones sufridas de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias.

El formulario 572 del SiRADIG que permite a los empleados en relación de dependencia informar deducciones del impuesto a las ganancias por diferentes gastos realizados en el 2017 y cambios en las cargas de familia, entre otras cosas, podrá ser presentado hasta el 31 de Marzo de 2018 a efectos que sus empleadores ajustes las retenciones del mencionado impuesto. Los empleadores cerrarán la liquidación anual del impuesto el 30 de Abril.

Al igual que el año 2017, todas las declaraciones de deducciones deberán realizarse mediante el uso del formulario electrónico F 572 WEB. De esta manera, queda eliminada la posibilidad de completar el formulario en su formato de papel. Para ello los empleados deberán contar con clave fiscal.

La Administración Federal de Ingresos Públicos ( AFIP ) dispuso una suba en los aportes del personal doméstico de entre el 7,3 % y el 18,6 % a partir del 1 de Enero, a través de la Resolución General 4180 publicada en el Boletín Oficial.

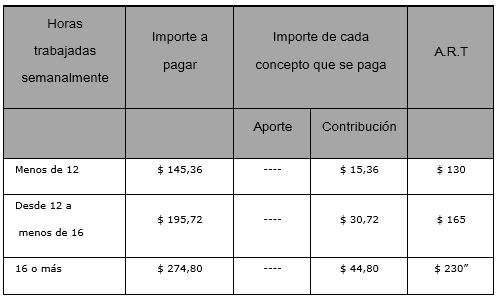

Valores de Aportes y Contribuciones y Cuotas con destino al Sistema de Riesgos del Trabajo. Valores vigentes a partir del período enero/2018 (con vencimiento febrero/2018).

A continuación se detallan los montos mensuales a ingresar, dependiendo de las horas semanales trabajadas y la condición de los trabajadores –activo o jubilado-.

Por cada trabajador activo, mayor de 18 años:

Por cada trabajador jubilado:

Por otra parte, el organismo consideró pertinente que esas cotizaciones "se incrementen anualmente en forma automática", en igual proporción y en la misma oportunidad en que tenga lugar la actualización correspondiente al Régimen Simplificado para Pequeños Contribuyentes.

Recordamos a Uds. la obligatoriedad de la libreta de trabajo de los empleados de servicios doméstico, la cual es un documento probatorio de la relación laboral.Dicha libreta es expedida gratuitamente por el Ministerio de Trabajo a solicitud del trabajador.

La libreta deberá permanecer en poder del empleador, y será devuelta al trabajador al finalizar la relación laboral.

La ley considera en infracción a aquellos empleadores que contraten y/o continúen una relación laboral con aquellos trabajadores que carezcan de su correspondiente libreta.

Solicitamos a los empleadores tengan a bien informarnos oportunamente, del otorgamiento de las vacaciones al personal a fin de que sean reflejadas en el recibo de haberes.

Actualmente, el Ministerio de trabajo está verificando durante las inspecciones, su correspondiente liquidación.

El periodo vacacional constituye el descanso que se otorga una vez al año y que consiste en un lapso continuo y remunerado, cuya extensión varía de acuerdo a la antigüedad que el trabajador tiene en el empleo al 31 de diciembre de cada año. La retribución se calcula sobre la base de la remuneración normal y habitual del trabajador. El empleador se encuentra obligado a abonar el importe que devengaran las vacaciones antes que estas comiencen.

El empleador es quien dispone de la facultad de establecer cuál es la mejor época de otorgamiento de las vacaciones de sus dependientes. La LCT limita el periodo en el que el empleador puede otorgar las licencias anuales: este período debe circunscribirse entre el 1° de Octubre y el 30 de Abril. El CCT (Convenio Colectivo de Trabajo) puede disponer otro periodo para su otorgamiento.

Si el empleador omitiera notificar al trabajador el otorgamiento de las vacaciones dentro del periodo legal, este último estará facultado para hacer uso de su derecho al descanso anual, dado que si no hace valer su derecho, el mismo caducará.

Las vacaciones deberán comenzar un día lunes, o el siguiente día hábil, si aquel fuera feriado. Si el trabajador notifica una enfermedad inculpable durante el transcurso del periodo vacacional, se suspende inmediatamente el anual.

Mediante la ?Resolución General (AFIP) 3819 se creó un régimen de percepción sobre las siguientes operaciones:

· Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo—mayoristas y/o minoristas— del país, que se cancelen mediante pago en efectivo o mediante depósito en cuenta.

· Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, que se cancelen mediante pago en efectivo o mediante depósito en cuenta.

CASOS EN QUE NO DEBE PRACTICARSE LA PERCEPCIÓN

La norma establece que no deberá practicarse la percepción cuando las operaciones sean efectuadas por:

· Miembros de representaciones diplomáticas y consulares de países extranjeros en la República Argentina y su personal técnico y administrativo, de nacionalidad extranjera que al tiempo de su contratación no revistieran la condición de residentes en el país, así como sus familiares acompañantes que no posean dicha condición.

· Representantes y agentes que actúen en Organismos internacionales de los que la Nación sea parte y que desarrollen sus actividades en el país, cuando sean de nacionalidad extranjera y no deban considerarse residentes en el país, así como sus familiares que no revistan dicha condición que los acompañen.

Para no sufrir la percepción los sujetos pasibles deberán presentar ante el agente de percepción la credencial diplomática, certificación emitida por la embajada u organismo internacional o cualquier otro documento fehaciente que pruebe su condición de miembro o personal técnico y administrativo de misiones diplomáticas y/o consulares de países extranjeros, de representantes y/o agentes de organismos internacionales, o de familiar acompañante.