27-11-2018

Al ingresar en el último bimestre del año, comienza un período de balance, pero también de puesta de nuevos objetivos para el que se inicia.

Un período convulsionado desde lo económico, con variables que dificultan el accionar empresarial, con intereses sectoriales contrapuestos y con reformas de fondo pendientes tal como una nueva ley de contrato de trabajo que se adapte a los nuevos tiempos y a los altos niveles de desocupación existentes desde hace décadas.

El empresario se caracteriza por su accionar, por su impronta, por su poder de innovación. Desde nuestra convivencia profesional con ellos podemos asegurar que no existe un solo caso, más allá de las naturales quejas, que piense en cesar su actividad para poner su capital en la especulación financiera. Al menos en nuestro entorno pyme.

La existencia de leyes como

la de inversiones productivas, la baja de alícuota de ganancias en sociedades

para favorecer la reinversión, la tenue baja de alícuotas de IIBB en algunas

pocas provincias, son el camino. Pero aún, debido al famoso déficit fiscal, no

tiene la profundidad ni la rapidez necesaria para darle el empuje que las

empresas y fundamentalmente el país necesita. Para que esto suceda se necesita

que cada uno asuma sus responsabilidades en función de las necesidades del

conjunto y no de sus intereses sectoriales. Gobernantes, opositores, dirigentes

empresariales y sindicales tienen mucho por hacer.

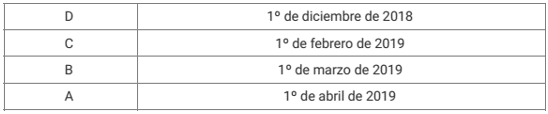

A partir del 1° de Diciembre otra de las categorías del monotributo, en este caso la D, queda obligada al uso de controlador fiscal o factura electrónica para la emisión de sus comprobantes (excepto que se trate de operaciones con consumidores finales). Les recordamos que el cronograma quedó diagramado de la siguiente forma en función a la categoría que reviste el contribuyente.

Para el caso que los clientes revistan el carácter de consumidores finales, la obligación de utilizar controlador fiscal o factura electrónica regirá a partir del 01/04/2019 cualquiera sea la categoría del monotributista.

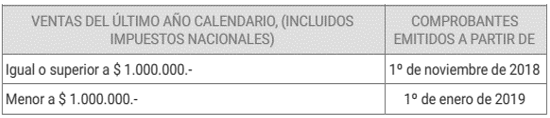

Los contribuyentes que sean exentos en el impuesto al valor agregado, quedan obligados al uso de controlador fiscal o factura electrónica, de acuerdo al siguiente cronograma:

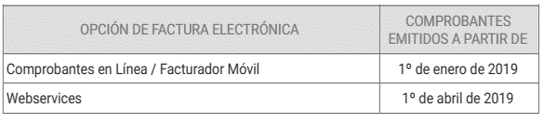

Asimismo, aquellos sujetos que deban facturar en forma electrónica en el momento de entrega de los bienes o prestación de servicio, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante, deberán tener en cuenta el siguiente cronograma, respecto de la obligatoriedad:

Se encuentra vigente plan de facilidades de pago que permite cancelar las obligaciones impositivas y de la seguridad social en hasta 48 cuotas.

En tal sentido, se establecen las siguientes particularidades:

· Se podrán incluir las obligaciones vencidas hasta el 30/09/2018.

· Quedan incluidas las obligaciones correspondientes al impuesto a las Ganancias y sobre los Bienes Personales de las personas físicas correspondientes al período fiscal 2017, como así también las declaraciones juradas del impuesto a las Ganancias de personas jurídicas vencidas hasta el 30/09/2018.

· Se permite reformular plan de facilidades de pago permanente para sujetos excluidos del Monotributo.

El plan tendrá un pago a cuenta que se calculará en base a la conducta fiscal registrada en el “Sistema de Perfil de Riesgo (SIPER)”:

· Cinco por ciento (5%) de la deuda consolidada, cuando se trate de sujetos que se encuentren en las categorías “A”, “B” o “C”.

· Diez por ciento (10%) de la deuda consolidada, de tratarse de sujetos con categorías “D” y “E”.

El pago a cuenta debe abonarse al momento de la generación y es condición excluyente para que el plan quede firme. Es importante destacar que tanto el pago a cuenta como las cuotas no podrán ser menores a $1.000,00 (un mil).

La caducidad del plan de facilidades de pago operará sin intermediación de AFIP cuando se de alguna de las siguientes situaciones:

· Falta de cancelación de dos (2) cuotas, consecutivas o alternadas, a los treinta (30) días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

· Falta de ingreso de la cuota no cancelada, a los treinta (30) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Desde el año en curso las escalas, topes y montos a ingresar del régimen simplificado para pequeños contribuyentes (Monotributo) se actualizan en base a la suma acumulada de los índices de movilidad fijados durante el transcurso del año. Recordamos que para 2018 el incremento fue del 28%.

Ante consultas recibidas, comunicamos por este medio que al día de la fecha, aún no ha sido publicada la tabla con los valores de facturación para el 2019 en la página de AFIP.

La agencia de recaudación de la Pcia. de Bs. As. decidió implementar una serie de medidas de apoyo a las empresas de la provincia ante la crisis financiera que atraviesan. Enumeramos a continuación las principales:

Diferimiento del pago de Ingresos Brutos:

Durante

noviembre y diciembre próximo, del pago de Ingresos Brutos será diferido para

contribuyentes que hayan facturado en 2017 hasta $ 2 millones anuales.

Para acceder a este beneficio, que alcanza a personas físicas y jurídicas que

tributan Ingresos Brutos, los contribuyentes deberán presentar en tiempo y

forma las declaraciones juradas.

El saldo acumulado en el período diferido podrá cancelarse en hasta 3 cuotas

sin interés mediante un plan de pagos, al que se podrán adherir hasta el 28 de

febrero de 2019.

- Exclusión temporaria de los regímenes de recaudación

Para esos mismos contribuyentes se dispone que serán excluidos de los regímenes de recaudación, tanto en acreditaciones bancarias como en el de tarjetas, por lo que no tendrán retenciones en noviembre ni diciembre del 2018.

- Flexibilización del levantamiento de medidas cautelares

Por su parte, la tercera iniciativa, que se empezará a aplicar la próxima semana y estará vigente por tres meses, estipula que los contribuyentes con deudas tributarias en instancia judicial podrán levantar embargos en sus cuentas bancarias con solo formalizar un plan de pagos, es decir que no necesitarán abonar adelantos. En la actualidad, deben cancelar el 10% del monto total de la deuda como anticipo para el levantamiento automático de las medidas cautelares.

- La rehabilitación de planes caducos

La cuarta disposición, que estará operativa a partir de diciembre, prevé que todos los contribuyentes con planes de regularización de deuda caducos puedan rehabilitarlos durante un plazo de seis meses. En ese período, deberán cancelarse las cuotas vencidas e impagas actualizadas, que produjeron la caducidad del plan. Y, en caso de existir, también las cuotas a vencer, en su plazo original.

- Ampliación en el monto de devolución automática para quienes posean saldos a favor con el fisco.

Por último, el quinto beneficio amplía de $50.000 a $100.000 el monto de devolución automática que pueden solicitar aquellos contribuyentes que posean saldos a favor con el fisco provincial. Esta medida, que regirá a partir de enero de 2019, abarca a quienes exhiban buen comportamiento tributario

Solicitamos a los empleadores tengan a bien informarnos oportunamente, del otorgamiento de las vacaciones al personal a fin de que sean reflejadas en el recibo de haberes.

Actualmente, el Ministerio de trabajo está verificando durante las inspecciones, su correspondiente liquidación.

El periodo vacacional constituye el descanso que se otorga una vez al año y que consiste en un lapso continuo y remunerado, cuya extensión varía de acuerdo a la antigüedad que el trabajador tiene en el empleo al 31 de diciembre de cada año. La retribución se calcula sobre la base de la remuneración normal y habitual del trabajador. El empleador se encuentra obligado a abonar el importe que devengarán las vacaciones antes que estas comiencen.

El empleador es quien dispone de la facultad de establecer cuál es la mejor época de otorgamiento de las vacaciones de sus dependientes. La LCT limita el periodo en el que el empleador puede otorgar las licencias anuales, debiendo circunscribirse entre el 1° de Octubre y el 30 de Abril. El CCT (Convenio Colectivo de Trabajo) puede disponer otro periodo para su otorgamiento.

Si el empleador omitiera notificar al trabajador el otorgamiento de las vacaciones dentro del periodo legal, este último estará facultado para hacer uso de su derecho al descanso anual, dado que si no hace valer su derecho, el mismo caducará.

Las vacaciones deberán comenzar un día lunes, o el siguiente día hábil, si aquel fuera feriado. Si el trabajador notifica una enfermedad inculpable durante el transcurso del periodo vacacional, se suspende inmediatamente el anual.

Recordamos que el Ministerio de Trabajo de la Provincia de Bs.As. ha puesto énfasis en el cumplimiento de la ley de riesgos del trabajo, a partir de reuniones de difusión, inspecciones, requerimientos y aplicación de multas.

Una vez más les recomendamos que, dado el tecnicismo de la normativa vinculado con la seguridad del empleado y las condiciones de trabajo, realicen la consulta con los profesionales ingenieros en seguridad, cuya nómina extendida por el Colegio de Ingenieros, ponemos a disposición en nuestro estudio. También podrán contactarse con su ART y verificar si la información que la misma posee sobre su establecimiento se encuentra actualizada.

Ponemos énfasis en que el no cumplimiento de la normativa vigente puede tener como consecuencia la no cobertura de la ART al momento del accidente laboral, entre otras.

Tal como hemos informado en memos anteriores, reiteramos la importancia de la realización de estos estudios, dado que son un instrumento muy importante para resguardar la responsabilidad del empleador. El examen pre-ocupacional tiene dos objetivos fundamentales: evaluar la aptitud física del trabajador, descartando de esta forma que la actividad laboral que va a ejercer no sea perjudicial para su salud; y detectar todas aquellas afecciones preexistentes para que en un futuro ante un siniestro o al ser detectadas en un examen periódico, no puedan atribuirse a su actividad laboral. Dicho examen es responsabilidad del empleador y es un instrumento esencial para protegerse. Para tal fin deben cumplir con una serie de requisitos que están claramente especificados en la legislación vigente, resolución 43/97 de la Superintendencia de Riesgos el trabajo.

Si una vez iniciada la relación laboral aparece una incapacidad laboral que esté ligada con los riesgos laborales, ésta deberá ser indemnizada por la ART (Prestaciones dinerarias), pero la ART requerirá del Empleador el Examen Pre-ocupacional para constatar que la afección haya sido posterior a la relación laboral y en caso de no contar con dicho examen o encontrarse incompleto, la ART podrá repetir estos costos al empleador.